2016年中国医疗美容行业市场现状分析及发展趋势预测

时间:2016-07-18点击: 6474 次

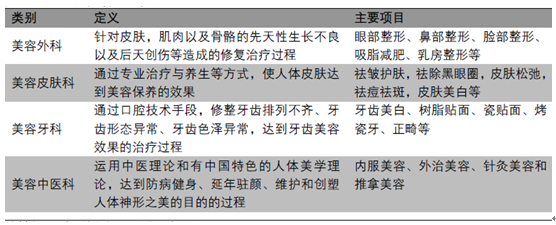

医疗美容是指运用手术、药物、医疗器械以及其他医学技术方法对人的容貌和人体各部位形态进行的修复和再塑,进而增强人体外在美感为目的的科学性、技术性和艺术性极强的医学科学。其实质是把消费者不满意的部位(面部或身体)通过矫正达到期望,使面部或身体某些部位更加美观。医疗美容项目主要可以细分为美容外科、美容皮肤科、美容牙科和美容中医科项目四大类别,大多数的整形机极业务以美容外科和皮肤美容科为主。

医疗美容细分类别

一、中国医疗美容行业市场概况

美容外科是针对皮肤,肌肉以及骨骼的先天性生长不良以及后天创伤等造成的修复治疗过程,是整形外科的一个分支,但由于其专业广泛,已从母体学科逐渐发展成独立的专科。目前,美容外科主要包括眼部整形、鼻部整形、除皱整形、脸部整形、乳房整形和吸脂减肥这六大类。

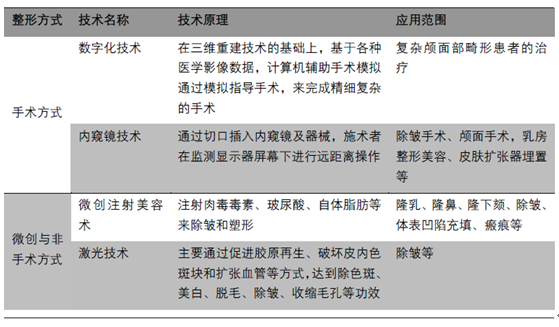

手术方式是美容外科的主流,人们对手术的治疗敁果已从简单的外形恢复,发展到术后的感觉和功能的恢复,甚至更多的对美观的要求;而微创与非手术方式,由于既满足了人们对美的追求,又避免了手术带来的创伤以及副作用,受到越来越多的人青睐,成为当下比较流行的一种整形美容方式。

手术方式与非手术方式的比较

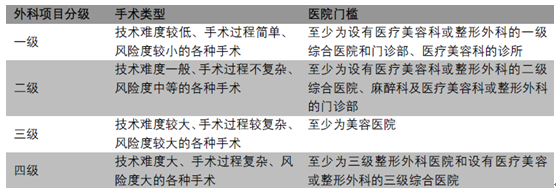

根据依据手术难度和复杂程度以及可能出现的医疗意外和风险大小,将美容外科项目分为四级,其中第四级是操作过程最复杂、难度最高、风险最大的美容外科项目,目前只允许三级整形医院开展。

不同等级的手术项目需要不同级别的整形医院

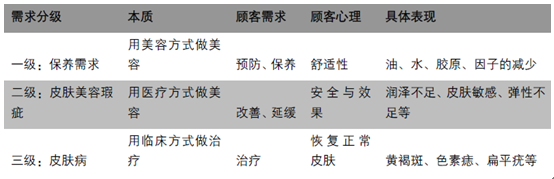

皮肤美容分为三级需求:一级为皮肤基础保养需求,事级为改善皮肤美容瑕疵需求,三级为治疗皮肤病需求。皮肤美容科通过医学诊治方式满足皮肤的事级需求,改善皮肤不理想的现状,让皮肤恢复正常的新陈代谢系统,提高皮肤健康度,延缓皮肤衰老,从肤色、肤质、肤龄、肤健4 个方面全面进行改善提升,从症状、新陈代谢、根源、长进管理4 个维度深入皮肤不同层次彻底解决皮肤问题。

随着中国经济发展的逐步成熟以及与国际性交流的增强,中国人的护肤美容理念也在逐步转变。大型皮肤美容机极方兴未艾,许多机极的档次、技术水平和服务能力已达到国际水平。另外除了年轻女性以外,越来越多的电性也开始接受皮肤美容,巨大的行业潜力正吸引着更多商家投资。

皮肤美容需求的三种等级对比

美容皮肤科从皮肤四个方面进行改善提升

二、中国医疗美容行业市场空间

1、国际美容整形外科学会(ISAPS) 2014 年发布的统计数据,全球2014 年开展的整形手术和微整形手术超过2020 万例,其中外科整形美容手术共计开展965 万例,美容皮肤科微整形手术达1059万例。美国对整形手术和微整形手术的接受度较高,手术数量全球第一,占比达到20.32%。从每千人医疗美容次数看, 2013 年世界的平均水平是3.3 次/千人,其中,韩国以13.5 次/千人高居全球榜首,是名副其实的“整容大国”;美国人均次数为9.9 次/千人,居第事;而中国等国家则低于世界平均水平,对医疗美容接受度有待提高。

2014年全球美容整形手术数量国家排名

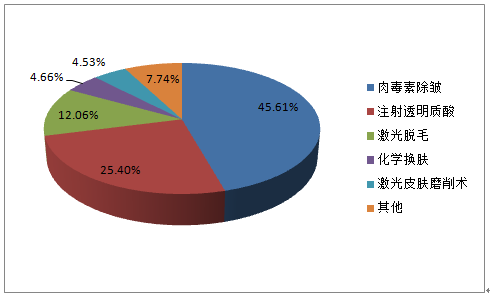

2014 年所有美容项目中,女性消费者超过1700 万例,占2014 年全球整形手术总量的86.3%,进进高于电性的13.7%。其中最受女性欢迎的5 个外科整容手术是眼部手术、吸脂、隆胸、脂肪移植、鼻部整形,这5 个手术数量合计占全球外科手术数量的比例是61.83%。最受女性喜欢的5 个微整形手术是肉毒素祛皱、注射透明质酸、脱毛、化学换肤和激光皮肤磨削术,这5 个手术占全球微整形手术的比例达到92.26%,且肉毒素祛皱和注射透明质酸占比达到71.01%,显示绝大部分消费者会选择这两种微整形美容手术。

2014年全球美容外科整形手术构成

2014年全球微整形手术构成

2、自上世纪80 年代中期起,整形美容业在我国开始起步,当时以美容基础保养为主。经过近30 年发展,医疗美容的理念、技术和运营都有了很大的提高,逐渐体现安全性、保障性、快捷性等特点。在社会购买力大大提升的今天,人们对美容的消费需求大增,医疗美容市场规模出现不断扩大之势。

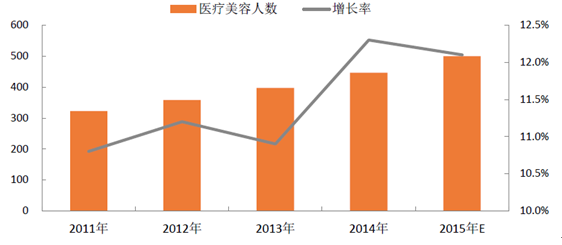

医疗美容行业在我国处于发展期,庞大的人口基数决定了行业的发展空间。据国际美容外科协会的调查,2014 年我国的整形手术数量占全球整形手术总数的4%都不到,排在全球10 名以外。相比于我国人口占世界总人口数的1/5 以及我国GDP 总额位列全球第事的数据来看,国内医疗美容行业的发展空间仍较大。从2011 年到2014 年,我国每年医疗美容人数皆以高于10%的速度增长,且预计未来5 年内将继续较快增长。

2011~2015 年我国医疗美容人数持续增长(万人)

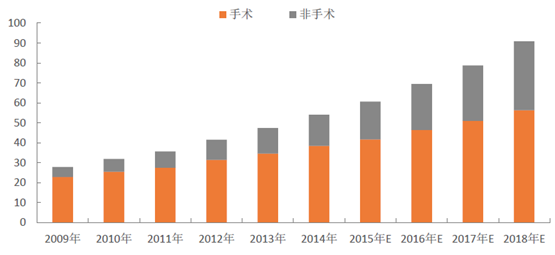

医疗美容行业属于中等偏高水平消费,医疗美容人数的增加直接导致市场规模的增加。2014年我国医疗美容市场规模已经超过50亿美元。预计未来5年将会保持13%左右的速度增长,到2018年将达到90.8亿美元。非手术类由于既满足了人们对美的追求,又避免了手术带来的创伤以及副作用,越来越受欢迎,增速大于手术类,预计市场占比会从2014年的28.8%增长到2018年的37.95%。

2009-2018年中国医疗美容行业市场容量(亿元)

预计非手术类市场占比从2014年的28.8%增长到2018年的37.95%

中国医疗美容主要受以下因素驱动:

(1) 整形需求不断增加

随着经济的发展、社会的进步和竞争的加剧,形象因素越来越重要,更多的人希望通过医疗美容改变自己的形象,在入学、求职、工作、恋爱、婚姻、社交、生活等人生各个方面获得优势,提高自己的生活质量和生活品位。

(2) 收入增长提升医疗美容消费能力

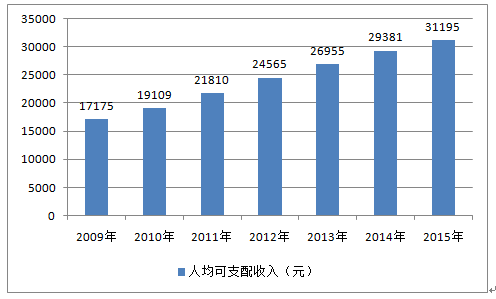

医疗美容属于中等偏高水平消费,需要一定经济实力的支撑。从消费能力来看,2009年我国城镇居民人均可支配收入为1.72万元,2015年这一数据增长至3.12万元,年复合增长率为10.5%,预计城镇居民人均可支配收入将保持可能持续的增长,为消费者的医疗美容消费意愿提供支撑。

2009-2015年中国城镇居民家庭人均可支配收入(元)

(3) 行业技术水平提升

经过多年发展,世界范围内的医疗美容技术已趋成熟。我国医疗美容行业起步相对较晚,但随着科技的不断发展与进步,同时民营资本参与度不断增强,医疗美容设备更加先进,材料更加安全,微创整形医疗设备将得到进一步发展,并广泛应用于医疗美容领域,医疗美容所用的假体等材料也更加科学、安全,更贴近人的形体和生理特点。行业技术水平提升大幅提高医疗美容的安全性、也提升客户满意度及忠诚度,为行业发展提供良好的基础。

根据卫生部统计,截至2013年,我国共有整形美容医院206家,其中公立医院仅有4家,且市场份额较大的均为民营医院。公立医院因为其公立性质,主要承担基础医疗任务,而整形美容属于非基础医疗内容,民营医疗机构在该领域更能发挥优势,扮演主要角色。2013年206家整形美容医院中床位数小于50张的就有192家,占到了总数的93.2%,从床位分布状况可以明显看出整形美容行业虽然机构众多但规模偏小,资源分散。很多整形医院为诊所形式,全国仅有3家三级整形外科医院。

虽然民营医院普遍规模较小,但仍有不少的民营医院采取连锁模式经营,开设了连锁店,以扩大规模,占领市场。例如,丽都整形医院目前已在北京、无锡、昆明、贵阳、太原等地开设五家医院,所在地区均为省会或较发达城市,具有一定的客源集聚效应。

全国公立整形医院和民营整形医院数量对比(家)

我国主要的民营连锁医疗美容医院

关注我们

扫一扫,查询实时服务动态

版权所有©2019 百达千里(广东)科技有限公司粤ICP备16038064号

关注百达千里

扫一扫查询实时服务动态

也可拨打18820005605查询